六大角度剖析中国云计算市场发展

2021.09.27 16:37浏览量:627简介:中国信息通信研究院(以下简称中国信通院)重磅发布《云计算白皮书(2021)》

随着国内数字经济发展迈向新台阶,国内云计算产业也逐步进入深水区,呈现出巨大的市场发展潜力。最近,中国信息通信研究院(以下简称中国信通院)重磅发布《云计算白皮书(2021)》,从技术、架构、安全、管理、软件、赋能六大角度深刻剖析中国云计算产业发展现状。

云计算产业整体概况

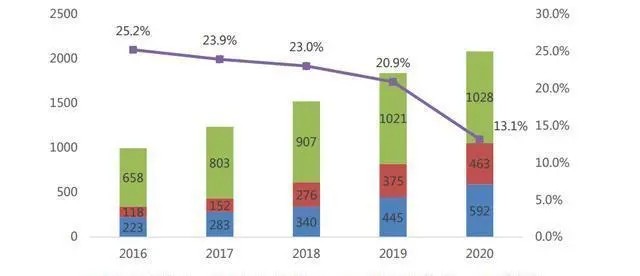

近年来,全球云计算市场保持稳定增长态势。2020年,受新冠肺炎疫情等因素影响,全球经济大幅萎缩,云计算市场增速出现明显滑坡。根据中国信通院发布的数据显示,2020年,以IaaS、PaaS和SaaS为代表的全球云计算市场规模为2083亿美元,增速放缓至13.1%,是近年来全球增速首次放缓。

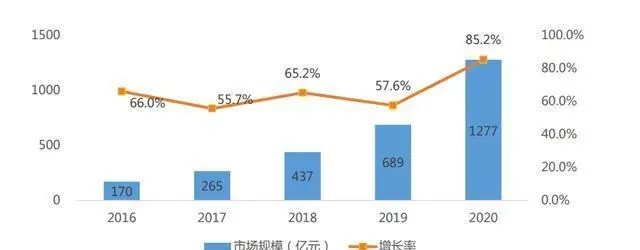

疫情时期,在全球经济都放缓的情况下,国内云计算增长却创历史新高,总体规模达到2091亿元人民币,增速达56.6%,远高于全球增长率。其中,公有云市场规模达1277亿元,比2019年增长85.2%;私有云市场规模达814亿元,比2019年增长26.1%。

其中,公有云SaaS市场规模达278亿元,较2019年增长了43.1%,并有望在未来几年迎来增长高峰;公有云PaaS市场规模突破100亿元,与去年相比提升了145.3%,随着数据库、微服务等服务的日益成熟,PaaS市场仍将保持较高增速;公有云IaaS市场规模达到895亿元,比2019年增长高达97.8%,预计短期内企业将继续加大基础设施投入,市场需求依然保持旺盛。

六大角度剖析中国云计算产业发展

01 技术角度

云原生技术市场进入黄金发展期

根据国际主要基金会的公开项目数据统计,当前,云原生相关技术的热点开源项目已超300个,包括云原生底层技术、云原生应用编排及管理、云原生应用、云原生安全技术以及云原生监测分析等五大模块。同时,云原生核心技术的稳固也为跨领域的融合技术繁荣发展夯实了基础,云原生化的大数据、AI、区块链等技术正在成为趋势,以云原生为核心的融合应用发展迅速。

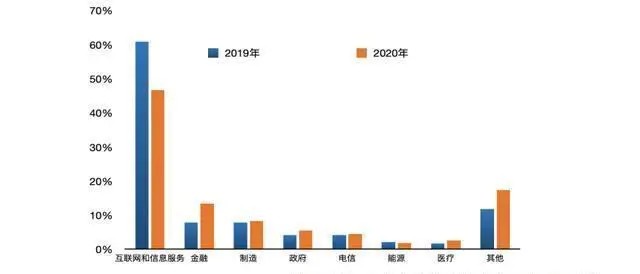

从行业用户分布层面来看,随着需求的不断攀升、业务规模的持续上涨,各行业都在积极寻求新变革、拥抱新技术,不同行业的用户使用云原生技术占比得到显著上升。例如,金融业从传统网点模式走向互联网金融模式;制造业依托工业互联网走向“智能制造”;交通业大力推广“智慧交通”走向真正的互联互通。

根据中国信通院的云原生用户调查报告显示,2020年,我国金融、制造、服务业、政务、电信等行业的应用占比均有所攀升。在云原生技术的带动下,各行业都在进行创新性发展,行业数字化转型的带动效应初步显现,呈现多元化格局。

从生产环境层面来看,云原生不仅能提供计算、编排、存储、安全、可观测等灵活多样的技术方案,为企业构建云上业务应用的最优模式集合,还贯穿系统的开发、测试、发布、运维等全链路,引导传统业务逐步过渡到全新的建设模式。因此,云原生技术已成为云上业务技术选型的优先项。

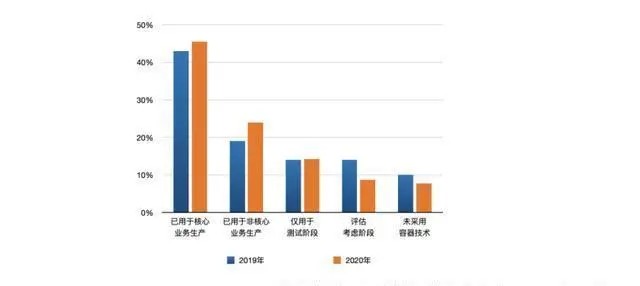

根据中国信通院的云原生用户调查报告显示,容器化改造依旧是主流趋势,将容器技术投入核心业务生产的受访用户同比增长2.48%;微服务架构应用持续受到业界重视,已使用的用户同比增长近5%。

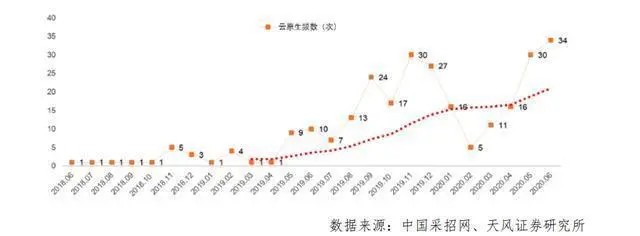

在资本市场方面,云原生技术需求旺盛,进一步加速市场繁荣。过去几年,容器、微服务等云原生技术越来越多地出现在项目招标文件中。根据中国信通院发布的数据显示,2019年下半年云原生相关的招投标项目数量快速增长,单月频率高达30余次;随着2020年经济逐渐复苏,2020年年中针对云原生的招投标项目再次实现高增长。

02 架构角度

云网边一体化不断加深

随着我国各行业上云进程不断加快,用户对云网融合的需求日益增强。以物联网、工业互联网为核心模块的行业应用都已完成云计算平台的部署,5G网络促使无线接入能力大幅提升,边缘侧业务场景逐渐丰富。因此,传统上相对独立的云计算资源、网络资源与边缘计算资源不断趋向融合发展。

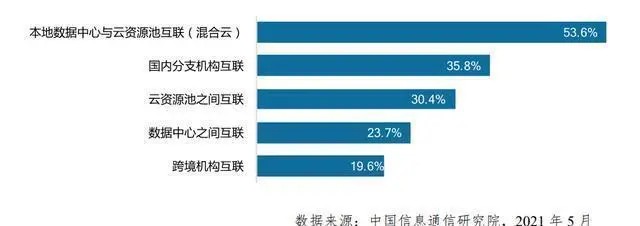

根据中国信通院的云计算发展调查报告显示,2020年,已有超过半数的企业对本地数据中心与云资源池间的互联融合需求强烈。

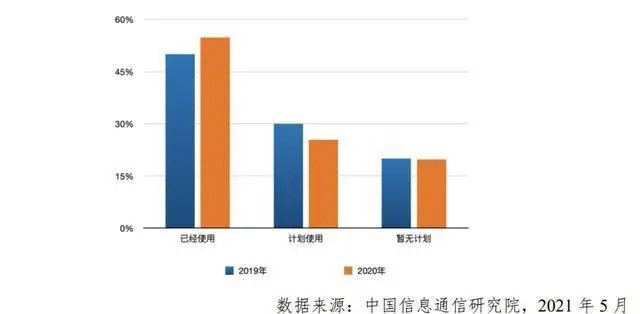

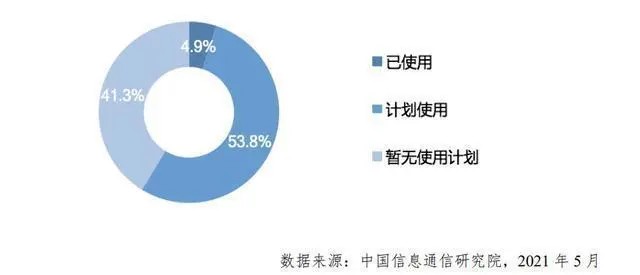

此外,随着国家在5G、工业互联网等领域的支持力度不断加深,边缘计算的市场需求也在快速增长。中国信通院的云计算发展调查报告显示,2020年我国已经应用和计划使用边缘计算的企业占比分别为4.9%、53.8%。

得益于物联网、5G等技术的蓬勃发展,云边协同已经从最初的中心云与边缘云协同扩展到覆盖中心云、边缘云、边缘设备、物联网设备在内的“云边端”综合性技术架构体系。该体系能够提供高效灵活的部署方式,使云边协同在更多复杂的场景中应用,进而推动云网边一体化应用在不同边缘场景中落地。

目前来看,以容器为代表的云原生技术正在向边缘侧下沉,利用轻量化、部署简单、规范统一、多环境兼容等特点,为边缘应用在边缘环境资源紧张、设备异构严重、服务管理需求复杂等环境提供了新的部署方式。不仅如此,边缘侧积极拥抱开源技术,以开源框架的形式聚集各方力量,吸纳广大从业者参与到相关技术、平台、生态的研究和运营工作中来。

03 安全角度

云计算新一代安全体系亟待建设

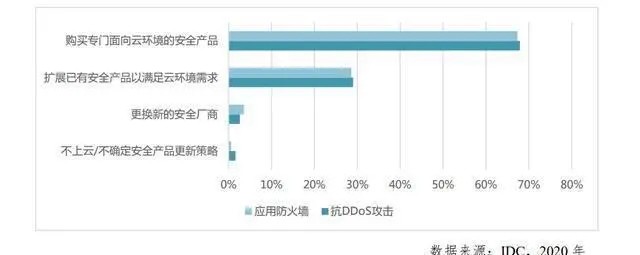

随着企业上云进程的不断深化以及云安全态势日益严峻,传统安全架构已无法满足企业需求,改造或升级安全架构以应对云环境威胁成为企业的首要选择。根据IDC发布的数据显示,超65%的企业将会重新部署专门面向云计算环境的抗DDoS攻击解决方案和应用防火墙,超 28%的企业将对已有安全解决方案进行升级以适应云计算环境的网络安全需求。

面对当前的困境,零信任安全和原生安全正在从理念走向实施应用阶段。国际权威机构Gartner认为,零信任网络访问将会是企业更安全的选择;而在国内,工信部发布的《关于促进网络安全产业发展的指导意见(征求意见稿)》,将“零信任安全”列入需要“着力突破的网络安全关键技术”。

在政策的支持下,国内多个云服务商、大型安全厂商、初创安全服务商等开始围绕自身安全技术优势形成各自的零信任解决方案,覆盖身份安全、网络安全、终端安全、数据安全等多个领域,解决企业数字化转型不同场景下的安全需求。目前来看,已经逐渐在用户侧得到认可,为行业用户建立新一代信任体系提供支撑。

随着零信任解决方案的不断成熟和用户接受度的提升,基于云计算的零信任服务因其具备原生安全优势,成为产业的主要发展趋势。云服务商凭借在云资源方面的天然优势,已率先开展探索,例如腾讯云、青云、华为云、阿里云等服务商均发布了SaaS版零信任服务。

04 管理角度

深度用云加速云优化需求显现

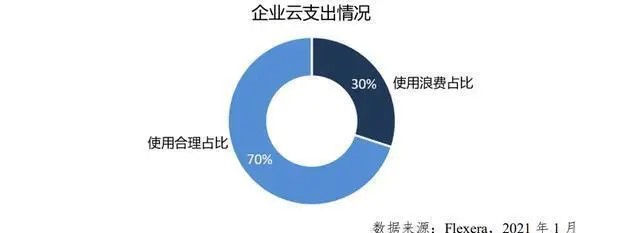

随着企业用云程度加深,新的问题也不断涌现。一方面,企业上云后云上支出浪费严重,常在云上购买不需要的云服务,导致底层云资源对上层业务盲目支撑,资源浪费的同时还要为未使用的资源买单,费用预算通常超出预期。根据Flexera 2021年云状态报告数据显示,企业上云后平均浪费了30%的云支出,云成本预算处于失控状态。

另一方面,有超半数的企业在上云后存在系统性能下降问题。之所以发生此类情况,是由于云环境与传统IT环境具有差异,直接搬迁上云可能适得其反。另外,云服务商的产品或服务需要不断推陈出新,进行持续优化调整找到最佳方案。

最后一方面,则是企业上云后业务与安全结合较浅。随着原生安全理念的兴起,云服务商开始以原生的思维构建云安全产品及解决方案,而上云企业并未将自身业务场景与云上安全产品进行良好结合,导致安全事故频出,给云管理服务商和用户都带来了巨大损失。

在以上三重挑战下,企业用云需求从初期的稳定运行延伸到借助云计算优势为业务赋能的阶段。相应地,云管理服务也从基础设施的管理维护扩大至云上全面优化服务,包括资源成本优化、应用性能优化、云上安全优化等方面。

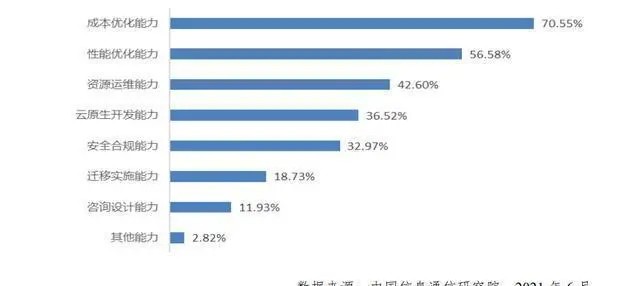

根据中国信通院的云MSP服务发展调查报告显示,容量和成本优化、云上应用性能优化成为企业云管理的首要需求。面对企业用云需求的后移,云管理服务商也将自身服务范围外延,积极探索建设优化服务能力。

05 软件角度

云软件研发新格局逐渐形成

纵观过去的三四十年,软件产业经历了多次重大变革,从大型机向小型机、从C/S架构到 SOA、从互联网兴起到移动互联网爆发、从软件的本地化开发部署到云上开发时代的来临,每一次IT产业的架构变革,都带来了巨大的商业机遇和行业洗牌的挑战。

2020年,在疫情的背景下,软件作为链接日常生活与全球经济的新命脉显得更为重要。而传统软件由于开发时间长、迭代更新慢、灵活性差等问题,而不得不被当下时代所淘汰。

在云计算尤其是云原生技术的带动下,软件进行了由内而外、从软件开发形式到软件开发流程的全新变革。在这个阶段,DevOps理念从项目管理、应用开发、软件测试、运维运营对软件的全生命周期进行了规范,为云上开发具备多云部署能力、可移植性、可扩展性和高可用性的软件应用提供了清晰的实践流程。

同时,在数字化转型潮流的推进下,各行业头部企业开始了云上软件开发实践,并形成了良好的带头和示范作用。随着实践的不断深入,云软件工程正从技术架构升级、软件质量提升、系统稳定性保障三个维度打造云软件新格局。

06 赋能角度

云平台成为数字化转型底座

当前,以云计算为承载,融合大数据、人工智能、区块链等新一代数字技术于一体的平台底座,是当前企业数字基础设施数字化转型发展的重要方向。2021年3月,国有资产管理监督委员会发布的《关于发布2020年国有企业数字化转型典型案例的通知》中,30多个优秀案例均使用了云计算技术建立系统平台,提升生产运营数据价值,提高工作生产流程自动化水平和工作效率,为企业创造了显著的经济效益。

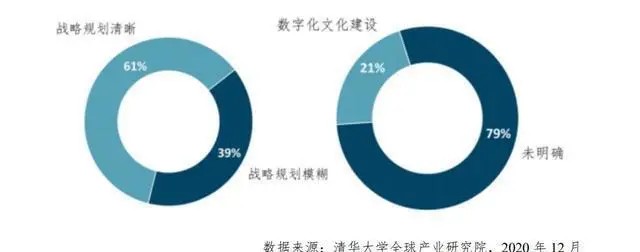

随着数字经济发展的深入,数字化转型已经成为企业未来发展的必然选择。目前,企业数字化转型的整体成熟度,以及数字化转型在企业的战略高度均有提升,但整体企业数字化发展仍有很大的上升空间。《中国企业数字化转型研究报告》显示,中国有近四成企业还未提出明确的数字化转型战略,仅两成的企业能够制定数字化文化建设方案并推进落地。

总体来看,在政策、技术以及市场需求等多方面因素的影响下,数字化转型浪潮呈螺旋式上升,2020年更是数字化爆发元年,企业数字化转型已成必然趋势。

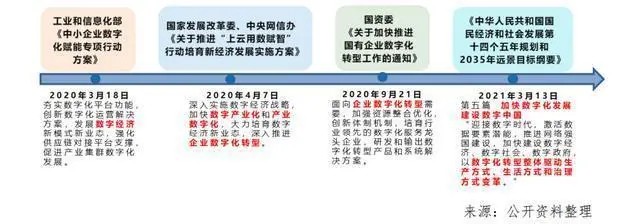

从政策层面来看,公开资料显示,2020年,国家发改委、中央网信办和国资委相继发布《关于推进“上云用数赋智”行动培育新经济发展实施方案》和《关于加快推进国有企业数字化转型工作的通知》,对企业数字化发展提供了具体推进举措,2021年3月的“十四五”规划更是为建设数字中国明确了发展方向。

从技术层面来看,云计算、大数据、人工智能、5G 等新一代数字技术的持续发展,为企业数字化转型发展奠定了坚实的基础。云计算技术作为新技术基础设施之一,是构建“数据中台”、“业务中台”等新型IT架构的承载技术,为传统商业套装软件进行拆分解构,灵活构建松耦合的信息系统,快速响应场景化业务需求提供平台。

从市场需求层面来看,全球经济、市场、商品等多方面一体化发展促进各行业业务量增长、业务模式创新,推动制造业、物流业、金融业等重点行业加快数字化转型进程。新冠疫情的发生,更是倒逼各行业市场对数字化的迫切需求,开启了全方位的数字化赋能,数字化转型已经发展为行业的整体性需求。

发表评论

登录后可评论,请前往 登录 或 注册